Ενέργεια: Από το σοκ της αγοράς στην επαναπροτεραιοποίηση έργων και κεφαλαίων

Του Marin Bourgeois, Senior Analyst, IVO Capital Partners

ΕΝΑ

Résumé

- Το Hormuz δεν είναι απλώς ένα σοκ τιμών: αυτό είναι ένα stress test για την ασφάλεια του εφοδιασμού. Όταν υλοποιείται ο γεωπολιτικός κίνδυνος, οι υπεύθυνοι λήψης αποφάσεων επανεξετάζουν την ευρωστία και αυτό μπορεί να δώσει ξανά προτεραιότητα στα έργα και να αναδιανείμει τις κεφαλαιουχικές δαπάνες. Ο αρχικός κίνδυνος είναι πιθανό να εδραιωθεί μόνιμα στις επενδυτικές αποφάσεις.

- Υγροποιημένο φυσικό αέριο:Â Η κρίση δεν επαναλανσάρει μηχανικά ένα κύμα έργων LNG σε πράσινο πεδίο…. βάζει εκ νέου προτεραιότητα στα έργα. Οι νικητές είναι εκτελέσιμες εξελίξεις, που υποστηρίζονται από υπάρχοντα συστήματα και βρίσκονται σε γεωγραφίες που θεωρούνται πιο ουδέτερες ή διαφοροποιητικές, ενώ τα μεγάλα και πολύπλοκα έργα εξακολουθούν να τιμωρούνται από τον κίνδυνο εκτέλεσης. Για τον επενδυτή, αυτό συνεπάγεται ταχύτερες επενδυτικές αποφάσεις σε ορισμένα αρχεία και, μηχανικά, στενότερες χρηματοδοτικές ανάγκες, ιδιαίτερα στις αναδυόμενες αγορές της Δυτικής Αφρικής και της Λατινικής Αμερικής.

- πετρέλαιο: ο συνδυασμός του σοκ Hormuz (μπόνους για την ασφάλεια του εφοδιασμού) και της πίεσης των μετόχων υπέρ της ανανέωσης των αποθεμάτων μπορεί να συμβάλει στην εκ νέου έναρξη ενός κύκλου εξερεύνησης εκτός Μέσης Ανατολής για την εξασφάλιση ενός χαρτοφυλακίου έργων μετά το 2030 – ιδιαίτερα στη λεκάνη του Ατλαντικού, που προσφέρει ελκυστικά οικονομικά χαρακτηριστικά και εμφανίζεται ως ένα από τα φυσικά υποκατάστατα στη Μέση Ανατολή.

Εισαγωγή

Η κλίμακα της τρέχουσας κρίσης ξεπερνά αυτή ενός απλού γεωπολιτικού επεισοδίου: συνδυάζει υλικοτεχνικές διαταραχές, στρατιωτικό κίνδυνο και ενεργειακή ένταση – σε σημείο να θυμίζει για πολλούς παρατηρητές μια υπέρθεση προηγούμενων κρίσεων, από τα πετρελαϊκά σοκ της δεκαετίας του 1970 έως την κρίση φυσικού αερίου του 2022.

Η κλίμακα της τρέχουσας κρίσης ξεπερνά αυτή ενός απλού γεωπολιτικού επεισοδίου: συνδυάζει υλικοτεχνικές διαταραχές, στρατιωτικό κίνδυνο και ενεργειακή ένταση – σε σημείο να θυμίζει για πολλούς παρατηρητές μια υπέρθεση προηγούμενων κρίσεων, από τα πετρελαϊκά σοκ της δεκαετίας του 1970 έως την κρίση φυσικού αερίου του 2022.

Πάνω απ ‘όλα, αυτή η κρίση δεν είναι απλώς ένα σοκ ροής ή μια διαδοχή προσωρινά κλειστών γεωτρήσεων. Λαμβάνει, κατά τόπους, τη μορφή κλονισμού περιουσιακών στοιχείων: επηρεάζονται φυσικές υποδομές, υποβαθμισμένες ικανότητες και επομένως δυνητικά μόνιμη μη διαθεσιμότητα ορισμένων βασικών στοιχείων του ενεργειακού συστήματος. Αυτή η ανάγνωση ενισχύθηκε ρητά από την ομιλία του προέδρου του ΔΟΕ στις 23 Μαρτίου, δείχνοντας ότι τουλάχιστον 40 ενεργειακά περιουσιακά στοιχεία στη Μέση Ανατολή είχαν πληγεί σοβαρά ή πολύ σοβαρά – ένα σήμα που μετατοπίζει αμέσως την ανάλυση από το πεδίο των βραχυπρόθεσμων τιμών σε αυτό των δυναμικών, της επιστροφής τους στην υπηρεσία και συνεπώς των επενδυτικών αποφάσεων.

Ως εκ τούτου, το ζήτημα υπερβαίνει τη βραχυπρόθεσμη αστάθεια: εάν η κρίση εμφανιστεί και στα περιουσιακά στοιχεία, μπορεί να οδηγήσει σε αναταξινόμηση έργων, ανατιμολόγηση του κινδύνου και αναδιάταξη κεφαλαίων με διαφορετικό τρόπο.

Σε αυτό το πλαίσιο, τίθεται ένα ερώτημα ιδιαίτερα για τους μακροπρόθεσμους επενδυτές που εκτίθενται σε ενεργειακές αλυσίδες όπως η IVO Capital: πώς μπορεί αυτή η κρίση να αναδιαμορφώσει την κατανομή κεφαλαίων, ιδιαίτερα στον ενεργειακό τομέα των αναδυόμενων αγορών;

LNG: όπου η κρίση γίνεται διαρθρωτική: δεν είναι πλέον ένα σοκ ροών, αλλά ένα σοκ των περιουσιακών στοιχείων

Το LNG (υγροποιημένο φυσικό αέριο) φαίνεται επί του παρόντος να είναι ο τομέας όπου ο αντίκτυπος είναι πιο δομικός, επειδή η κρίση δεν περιορίζεται σε σοκ ροής: παίρνει τη μορφή κλονισμού περιουσιακών στοιχείων (χωρητικότητα μη διαθέσιμη για χρόνια) σε συνδυασμό με υλικοτεχνικό σοκ. Το πιο σημαντικό και καλύτερα ποσοτικοποιημένο σοκ σε αυτό το στάδιο είναι αυτό του Ras Laffan, της καρδιάς του συστήματος LNG του Κατάρ: οι ζημιές στα τρένα υγροποίησης αντιπροσωπεύουν περίπου 12,8 εκατομμύρια τόνους ετησίως (~ 17% των εξαγωγών του Κατάρ), με ορίζοντα επισκευής 3 έως 5 χρόνια και κίνδυνο μακροπρόθεσμης ανωτέρας βίας. περιουσιακών στοιχείων αφαιρεί υλική ικανότητα από την αγορά για αρκετά χρόνια.

Σε αυτήν την «ενεργητική» διάσταση προστίθεται μια ακαμψία που είναι ειδική για το LNG: σε αντίθεση με το πετρέλαιο, υπάρχουν λίγες λύσεις. Το LNG είναι ένα φτωχό υποκατάστατο υλικοτεχνικά και η χωρητικότητα αποθήκευσης παραμένει σημαντικά πιο περιορισμένη, γεγονός που ενισχύει την ασυμμετρία του σοκ σε περίπτωση παρατεταμένης διακοπής.

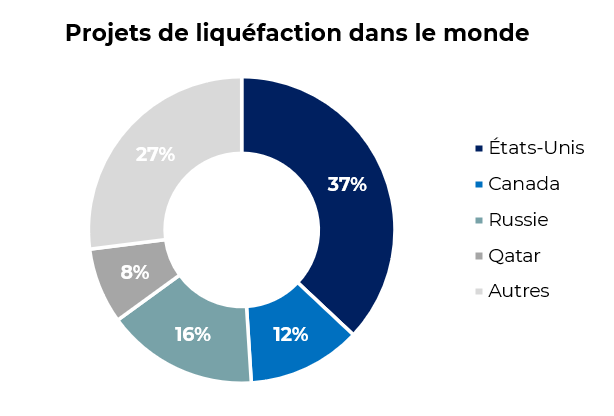

Πέρα από το άμεσο σοκ της αγοράς, ο πόλεμος μπορεί επομένως να αναδιαμορφώσει τις επενδυτικές αποφάσεις. Λειτουργεί ως τεστ αντοχής για την ενεργειακή ασφάλεια: όταν υλοποιείται ο γεωπολιτικός κίνδυνος, οι αγοραστές και οι επενδυτές δεν σκέφτονται πλέον αποκλειστικά με όρους τιμής, αλλά επαναξιολογούν την ευρωστία των αλυσίδων εφοδιασμού και την εξάρτηση από ορισμένες περιοχές που θεωρούνται πιο εύθραυστες. Σε αυτό το πλαίσιο, ο παγκόσμιος χάρτης LNG είναι πιθανό να ανατιμηθεί λόγω κινδύνου συγκέντρωσης: σε περίπτωση διακοπής στο Hormuz, οι όγκοι LNG που κινδυνεύουν περιλαμβάνουν ~106 Bcm/έτος (Bcm: δισεκατομμύρια κυβικά μέτρα) μόνο για το Κατάρ (δηλαδή ~16% της παγκόσμιας αγοράς), στα οποία προστίθενται ~7 Bcm/έτος για τα Emirates. Αυτή η εξάρτηση είναι ακόμη πιο ευαίσθητη καθώς διοχετεύεται από ένα μοναδικό εμπόδιο: τους τελευταίους δώδεκα μήνες (Μάρτιος 2025 έως Φεβρουάριος 2026), εκτιμάται ότι το Κατάρ και τα ΗΑΕ εξήγαγαν 115,5 Bcm, εκ των οποίων τα 108,4 Bcm διήλθαν πραγματικά μέσω του Στενού του Ορμούζ. Με άλλα λόγια, η φυσική προέλευση της προμήθειας θα πρέπει να γίνει βασική. Και δεν είναι μόνο το Hormuz, αλλά η γεωπολιτική συγκέντρωση του παγκόσμιου LNG σήμερα που γίνεται πραγματικό θέμα. Η παγκόσμια προσφορά LNG είναι εξαιρετικά συγκεντρωμένη σε τρεις γεωπολιτικά ευαίσθητους πόλους (Ηνωμένες Πολιτείες, Κατάρ και Ρωσία) (βλ. παρακάτω).

Οι επενδυτικές αποφάσεις LNG μετά το Ιράν θα πρέπει επομένως να καθοδηγούνται όλο και περισσότερο από την ανθεκτικότητα σε επίπεδο λεκάνης απορροής. Συγκεκριμένα, αυτό αποκαθιστά την αξία σε έργα εκτός αυτών των τμημάτων, ιδιαίτερα σε γεωγραφίες που θεωρούνται πιο ουδέτερες ή διαφοροποιούμενες, και ειδικότερα σε έργα της Αφρικής ή της Λατινικής Αμερικής που ωριμάζουν επί του παρόντος με σημαντικούς πόρους, ιδιαίτερα στη Δυτική Αφρική ή την Αργεντινή, και ευρύτερα σε έργα λιγότερο δικαιολογημένα σε έναν αυστηρά «η τιμή προϋποθέτει και πάλι τον κατακερματισμό της προσφοράς». Αυτές οι λεκάνες περιλαμβάνουν μερικά από τα μεγαλύτερα αποθέματα φυσικού αερίου στον κόσμο (Δυτική Αφρική ~240 TCF, Αργεντινή μόνο ~300 TCF). Ως τάξη μεγέθους, οι λεκάνες της Αφρικής και της Λατινικής Αμερικής από μόνες τους αντιπροσωπεύουν πολλές χιλιάδες εκατομμύρια τόνους δυνητικά δυνητικά χρηματοοικονομικού LNG, περισσότερο από αρκετό για να τροφοδοτήσει αρκετές δεκαετίες ευρωπαϊκής ζήτησης. Αυτοί οι τόμοι δεν είναι νέοι, αλλά περιθωριοποιήθηκαν σε έναν κόσμο που κυριαρχείται από αμερικανικά και κατάρια mega-project. Η υλοποίηση του γεωπολιτικού κινδύνου λειτουργεί σήμερα ως καταλύτης, μέσω της αναπροσαρμογής της αξίας των λεκανών που είναι πλούσιες σε πόρους αλλά ιστορικά υποεπενδυμένες.

Προειδοποίηση: Το Hormuz δεν πρόκειται να πυροδοτήσει ένα κύμα πολύπλοκων έργων Greenfield εν μία νυκτί. Η κρίση λειτουργεί μάλλον ως φίλτρο: ευνοεί τις εκτελέσιμες επενδύσεις, ήδη δομημένες και υποστηριζόμενες από υπάρχουσες υποδομές, οι οποίες μπορούν να πραγματοποιηθούν σε μικρότερες προθεσμίες (2-3 χρόνια) από τα μεγάλα έργα (5-7 χρόνια), τα οποία παραμένουν περιορισμένα από μεγάλους κύκλους, βιομηχανικές προθεσμίες και μεγαλύτερους κινδύνους εκτέλεσης.

Σε αυτό το πλαίσιο, οι νικητές στις αναδυόμενες γεωγραφίες μας είναι πάνω από όλα:

- Επεκτάσεις/πρόσθετες φάσεις, που μεγιστοποιούν τη χρήση των υφιστάμενων περιουσιακών στοιχείων και μειώνουν τον κίνδυνο εκτέλεσης.

- Και λύσεις γρήγορης διαδρομής (τύπος FLNG – πλωτή μονάδα LNG), οι οποίες καθιστούν δυνατή τη γρήγορη δημιουργία εσόδων από πόρους περιορίζοντας ορισμένους από τους περιορισμούς στην ξηρά.

Αυτή η λογική υλοποιείται ήδη στο αναδυόμενο σύμπαν μας, ιδιαίτερα στη λεκάνη του Ατλαντικού. Στην Αγκόλα, η Νέα Κοινοπραξία Φυσικού Αερίου (NGC) – που διαχειρίζεται η Azule Energy (JV 50/50 bp/Eni) – ξεκίνησε την παραγωγή φυσικού αερίου στην Quiluma τον Μάρτιο του 2026, σύμφωνα με ένα τυπικά «εκτελέσιμο» σχέδιο: υπεράκτιο αέριο ρηχών υδάτων, χερσαία επεξεργασία και κατόπιν προμήθεια του ήδη υπάρχοντος εργοστασίου LNG της Αγκόλα butus.

Αντίθετα, το Tortue Phase 2 (bp/Kosmos) στη Σενεγάλη/Μαυριτανία προχωρά πιο αργά, αλλά η σχεδιαστική του λογική είναι ακριβώς αυτή που μπορεί να «επανενεργοποιηθεί» σε ένα πλαίσιο επαναβαθμολόγησης της ασφάλειας του εφοδιασμού: μια αποδοτική από άποψη κεφαλαίου επέκταση που μεγιστοποιεί τη χρήση της υποδομής Φάσης 1.

Στο ίδιο πνεύμα, ο ανεξάρτητος φορέας εκμετάλλευσης Trident παρουσιάζει μια επιλογή «γρήγορης πορείας» γύρω από το φυσικό αέριο, με την ανάπτυξη να ευνοεί μια λύση FLNG στο Κονγκό, ένα επενδυτικό έργο που θα μπορούσε να εγκριθεί φέτος στο τρέχον πλαίσιο.

Η κρίση δεν επαναλανσάρει μηχανικά ένα κύμα έργων LNG με πράσινο πεδίο…. βάζει εκ νέου προτεραιότητα στα έργα. Οι νικητές είναι εκτελέσιμες εξελίξεις, που υποστηρίζονται από υπάρχοντα συστήματα και βρίσκονται σε γεωγραφίες που θεωρούνται πιο ουδέτερες ή διαφοροποιητικές, ενώ τα μεγάλα και πολύπλοκα έργα εξακολουθούν να τιμωρούνται από τον κίνδυνο εκτέλεσης. Για τον επενδυτή, αυτό συνεπάγεται ταχύτερες επενδυτικές αποφάσεις σε ορισμένα αρχεία και, μηχανικά, στενότερες χρηματοδοτικές ανάγκες, ιδιαίτερα στις αναδυόμενες αγορές της Δυτικής Αφρικής και της Λατινικής Αμερικής.

Λάδι: διάκριση της βραχυπρόθεσμης ανακατανομής από τη μακροπρόθεσμη αναδιαμόρφωση

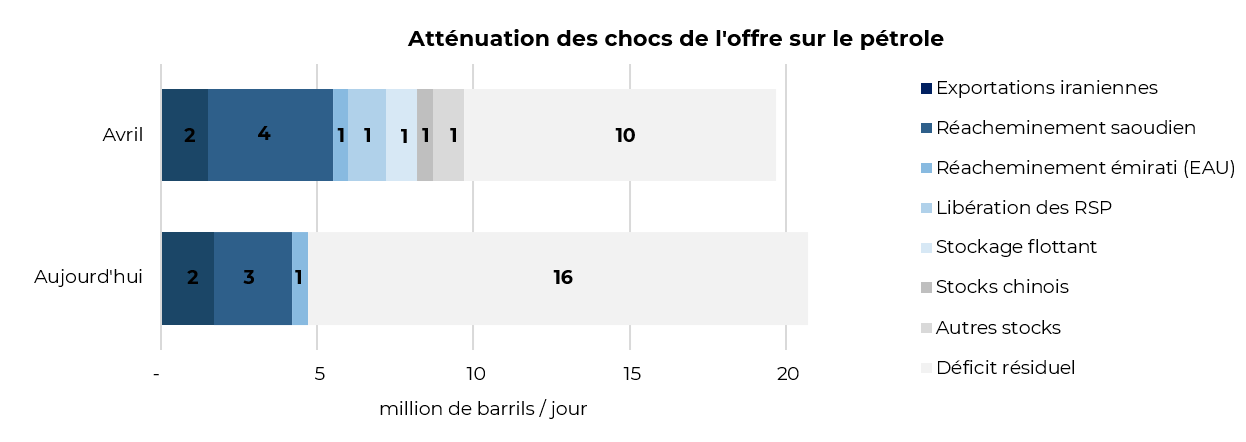

Στο πετρέλαιο, η επίδραση του Hormuz είναι τεράστια, αλλά διαφορετικής φύσης από αυτή που παρατηρείται στο LNG. Το σοκ είναι πρώτα απ’ όλα υλικοτεχνική: η παραγωγική ικανότητα δεν έχει «εξαφανιστεί» και η επανεκκίνηση των ροών παραμένει δυνατή εάν εξομαλυνθούν οι συνθήκες διαμετακόμισης και ασφάλισης. Σε αντίθεση με το LNG, αυτό το σοκ μετριάζεται επίσης εν μέρει από μηχανισμούς μεγαλύτερης ευελιξίας: ικανότητα αλλαγής δρομολόγησης (περιορισμένη αλλά όχι μηδενική), κινητοποιήσιμα αποθέματα και στρατηγικά αποθέματα, τα οποία μπορούν να διαδραματίσουν αποσβεστικό ρόλο βραχυπρόθεσμα (βλ. παρακάτω).

Σε αυτό το περιβάλλον, εξακολουθεί να είναι δυνατός ο εντοπισμός των δικαιούχων, με την προϋπόθεση ότι διακρίνουμε την ανακατανομή των επενδύσεων βραχυπρόθεσμα από αυτή που πραγματοποιείται μακροπρόθεσμα.

Βραχυπρόθεσμα, οι νικητές είναι εκείνοι που έχουν την ικανότητα να προσαρμόζουν γρήγορα τις κεφαλαιουχικές δαπάνες και τους όγκους: αρχικά ο σχιστόλιθος των ΗΠΑ και μετά ο διεθνής σχιστόλιθος –ιδίως η Αργεντινή (Vaca Muerta)– καθώς και ορισμένες ώριμες συμβατικές ζώνες όπου η βελτιστοποίηση (πλήρωση, workovers, tie-back) μπορεί να προσθέσει βαρέλια χωρίς να απαιτείται βαριά υποδομή.

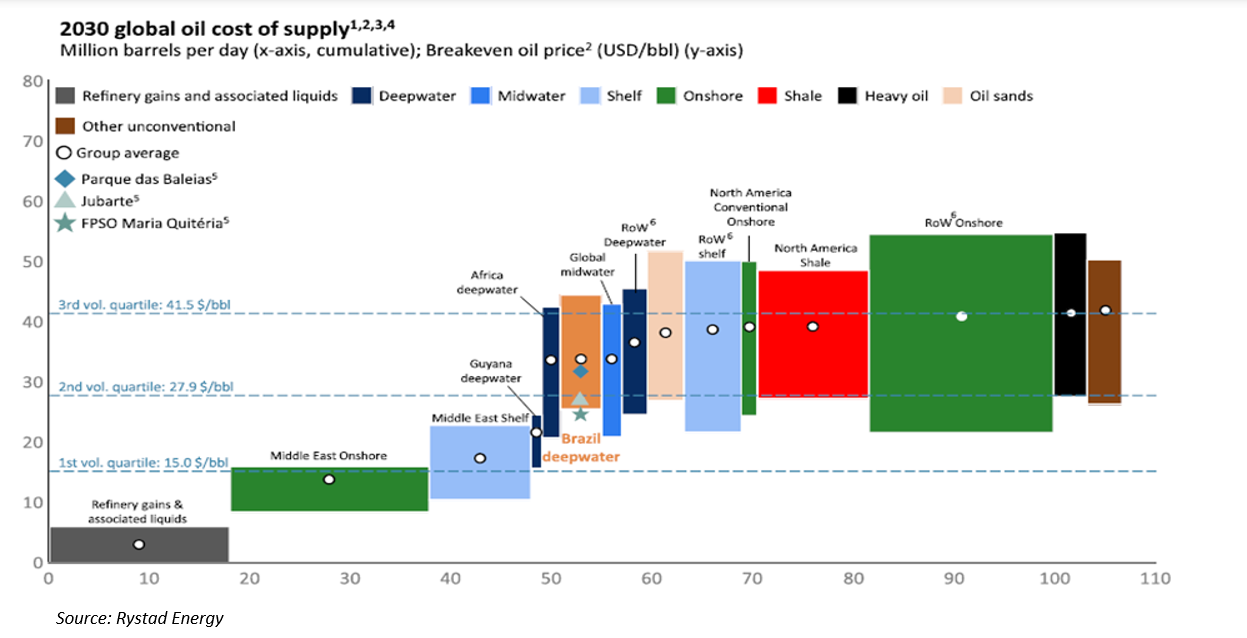

Μακροπρόθεσμα, η ανατιμολόγηση της ασφάλειας του εφοδιασμού μπορεί να ευνοήσει τους κόμβους που προσφέρουν τόσο ανταγωνιστικότητα κόστους όσο και υλικοτεχνική ανθεκτικότητα. Σε αυτό το πλαίσιο, η λεκάνη του Ατλαντικού –ιδίως η Βραζιλία, η Γουιάνα και, από την αφρικανική πλευρά, ορισμένα περιθώρια βαθέων υδάτων (π.χ. Ναμίμπια, Ακτή Ελεφαντοστού) – αναδεικνύεται ως φυσικός υποψήφιος: συγκεντρώνει ένα αυξανόμενο μερίδιο ανάπτυξης βαθέων υδάτων και παραμένει δομικό κέντρο υπεράκτιας επέκτασης. Και, όπως φαίνεται από την καμπύλη λειτουργικού κόστους για το 2030, η Βραζιλία/Γουιάνα είναι από τα πιο ανταγωνιστικά τμήματα εκτός της Μέσης Ανατολής.

Ένα πρόσφατο σημείωμα της JP Morgan υπενθυμίζει επίσης ότι, εάν η τροχιά της μεσοπρόθεσμης προσφοράς (μέχρι το 2028-2029) βασίζεται σε έργα που έχουν ήδη εντοπιστεί σε αυτήν τη λεκάνη του Ατλαντικού, η ορατότητα μετά το 2030 καθίσταται περισσότερο υπό όρους, επειδή εξαρτάται περισσότερο από νέες ανακαλύψεις, οι οποίες θα μπορούσαν να επαναφέρουν την εξερεύνηση σε τροχιά. κέντρο των θεμάτων σε αυτή τη λεκάνη.

Αυτή η δυναμική ενισχύεται από έναν παράγοντα που έχει γίνει και πάλι κεντρικός στη διακυβέρνηση των μεγάλων: η πίεση από τους μετόχους για αποσαφήνιση των σχεδίων ανάπτυξης και η τροχιά ανανέωσης των αποθεματικών. Οι Financial Times τόνισαν ιδιαίτερα ότι, μετά από χρόνια που κυριαρχούνταν από οικονομική πειθαρχία και επιστροφές στους μετόχους, οι μεγάλες εταιρείες αμφισβητούνται όλο και περισσότερο για τη μακροζωία των αποθεμάτων τους και τη σταθερότητα του αγωγού του έργου τους. Αυτή η οπτική γωνία αναδεικνύεται και στις συζητήσεις μας με εταιρείες του κλάδου.

Στην πράξη, ο συνδυασμός του σοκ Hormuz (μπόνους για την ασφάλεια του εφοδιασμού) και της πίεσης των μετόχων υπέρ της ανανέωσης των αποθεμάτων μπορεί να συμβάλει στην εκ νέου έναρξη ενός κύκλου εξερεύνησης εκτός Μέσης Ανατολής για την εξασφάλιση ενός χαρτοφυλακίου έργων μετά το 2030 – ιδιαίτερα στη λεκάνη του Ατλαντικού, που προσφέρει οικονομικά χαρακτηριστικά ελκυστικά και φαίνεται να είναι ένα από τα φυσικά υποκατάστατα στη Μέση Ανατολή.

Και τι γίνεται με τις ανανεώσιμες πηγές ενέργειας σε όλα αυτά;

Πέρα από το πετρέλαιο και το φυσικό αέριο, η τρέχουσα κρίση μπορεί επίσης να λειτουργήσει υπέρ των ανανεώσιμων πηγών ενέργειας. Σε πολλές αγορές, η τιμή χονδρικής της ηλεκτρικής ενέργειας καθορίζεται από την οριακή μονάδα που απαιτείται για την εξισορρόπηση του συστήματος – συχνά μια μονάδα αερίου (και μερικές φορές άνθρακα), της οποίας το κόστος παραγωγής ποικίλλει άμεσα με την τιμή του καυσίμου. Στο πλαίσιο αυτό, η αύξηση των τιμών του φυσικού αερίου/άνθρακα τείνει να ανεβάζει την τιμή της ηλεκτρικής ενέργειας προς τα πάνω, ενώ το μεταβλητό κόστος παραγωγής ανανεώσιμων πηγών ενέργειας (αιολική/ηλιακή) παραμένει χαμηλό.

Τοποθέτηση του ταμείου εταιρικού χρέους IVO EM

Το αμοιβαίο κεφάλαιο IVO EMCD στοχεύει να συλλάβει αυτή τη δυναμική στις αναδυόμενες αγορές και να προσαρμοστεί στις αλλαγές της αγοράς.

Το αμοιβαίο κεφάλαιο IVO EMCD είναι τοποθετημένο για να συλλάβει την επαναξιολόγηση «ασφάλεια εφοδιασμού» στις αναδυόμενες αγορές μέσω της έκθεσης σε περιουσιακά στοιχεία LNG εκτός Μέσης Ανατολής.

Αυτό έχει αρχικά ως αποτέλεσμα την έκθεση σε υποδομές βιομηχανικής υγροποίησης εκτός της Μέσης Ανατολής, όπως το LNG του Περού (2η θέση του αμοιβαίου κεφαλαίου στις 25/03/2026). Το αμοιβαίο κεφάλαιο είναι επίσης τοποθετημένο σε παραγωγούς ΗΜ με περιουσιακά στοιχεία φυσικού αερίου ή/και μερίδια σε σχετική υποδομή, για παράδειγμα Azule Energy (5η θέση του αμοιβαίου κεφαλαίου). Επίσης, παρακολουθούμε και επενδύουμε σε παρόχους υποδομών FLNG και παραγωγούς που έχουν επιλογές δημιουργίας εσόδων από φυσικό αέριο μέσω FLNG στην Αφρική, όπως η Trident Energy (6η θέση στο ταμείο).

Τέλος, μας αρέσει επίσης να εκτεθούμε στον κύκλο ανάπτυξης της υπεράκτιας παραγωγής στη Βραζιλία και τη Γουιάνα, ευνοώντας τους παίκτες στην αλυσίδα εφοδιασμού (υπηρεσίες και υποδομές) και επωφελούμενοι από τη μεγάλη προβολή στο βιβλίο παραγγελιών τους. Αυτή η έκθεση είναι γενικά λιγότερο ευαίσθητη στο Brent: κατ’ αρχάς οφείλεται στην αύξηση των όγκων με ορατότητα έργων έως το ~2030 και στη συνέχεια των επενδυτικών προγραμμάτων σε πολύ ανταγωνιστικές λεκάνες, των οποίων η οικονομία παραμένει ελκυστική ακόμη και σε σενάριο χαμηλότερης τιμής.