Η κατάσταση στην ευρωζώνη, ιδιαίτερα στη Γερμανία, τη «μηχανή» της, επιδεινώνεται ραγδαία ενόψει της συνεχιζόμενης σύγκρουσης με το Ιράν. Πρέπει να σημειωθεί ότι η Γερμανία, όπως και άλλες ευρωπαϊκές χώρες, βασίζεται σε μεγάλο βαθμό στις εισαγωγές ενέργειας. Ως εκ τούτου, το συνεχιζόμενο αδιέξοδο σχετικά με το κλείσιμο του Στενού του Ορμούζ σκοτεινιάζει τις μακροπρόθεσμες προοπτικές για το ευρώ.

- Δραστική αναθεώρηση των προβλέψεων για το ΑΕΠ: Το γερμανικό υπουργείο Οικονομίας μείωσε στο μισό την πρόβλεψή του για την ανάπτυξη του ΑΕΠ για το 2026, από 1,0% σε μόλις 0,5 %. Οι προοπτικές για το 2027 αναθεωρήθηκαν επίσης προς τα κάτω, στο 0,9%.

- Πληθωριστικές πιέσεις: Παρά την οικονομική επιβράδυνση, ο πληθωρισμός στη Γερμανία αναμένεται να φτάσει στο 2,7% το 2026 και στο 2,8% το 2027. Η Bundesbank προειδοποιεί ότι το «πραγματικό σοκ» που συνδέεται με την κρίση στη Μέση Ανατολή δεν έχει ακόμη έρθει και ότι η Ευρώπη μπορεί να αντιμετωπίσει έλλειψη κηροζίνης τις επόμενες έξι εβδομάδες.

- Επιχειρηματικοί κίνδυνοι: Αν και ο Ντόναλντ Τραμπ έχει περιορισμένη εξουσία να επιβάλλει δασμούς μεγάλης κλίμακας, η πιθανότητα επιβολής κλαδικών δασμών παραμένει, κάτι που θα μπορούσε να έχει σημαντικό αντίκτυπο στην κρίσιμη γερμανική οικονομία.

Προοπτικές επιτοκίων της ΕΚΤ: προσοχή και έλλειψη εναλλακτικών λύσεων

Οι δηλώσεις αξιωματούχων της Ευρωπαϊκής Κεντρικής Τράπεζας καταδεικνύουν μια λεπτή ισορροπία μεταξύ της καταπολέμησης του πληθωρισμού και της υποστήριξης της οικονομικής ανάπτυξης.

- Καμία αύξηση τον Απρίλιο: Ο Gediminas Simkus, μέλος του Διοικητικού Συμβουλίου της ΕΚΤ, κατέστησε σαφές ότι η τράπεζα δεν αναμένεται να αυξήσει τα επιτόκια στη συνεδρίαση του Απριλίου. Το τρέχον επιτόκιο καταθέσεων 2,00% κρίνεται κατάλληλο δεδομένης της σταθερότητας του πυρήνα του πληθωρισμού, παρά τις αιχμές του ονομαστικού πληθωρισμού που προκαλούνται από τις τιμές της ενέργειας.

- Η πόρτα παραμένει ανοιχτή για το 2026: Ωστόσο, ο κ. Simkus δεν αποκλείει μια αύξηση αργότερα μέσα στο έτος, επικαλούμενος διαρθρωτικούς κινδύνους όπως η αύξηση των αμυντικών δαπανών και οι διακοπές στις αλυσίδες εφοδιασμού.

- Η αδυναμία του ευρώ ως ασφαλούς καταφυγίου: Ο Philip Lane, επικεφαλής οικονομολόγος της ΕΚΤ, παραδέχτηκε ότι το ευρώ επί του παρόντος δεν είναι σε θέση να αντικαταστήσει το δολάριο ως το παγκόσμιο ασφαλές καταφύγιο. Ο κ. Λέιν αναφέρει την έλλειψη ενοποιημένων ευρωπαϊκών «ασφαλών περιουσιακών στοιχείων» (παρόμοια με τα ομόλογα του αμερικανικού δημοσίου) και τον πολιτικό κατακερματισμό της Ευρωζώνης ως κύρια εμπόδια.

Επί του παρόντος, η αγορά δεν αναμένει σημαντικό κίνδυνο αύξησης των επιτοκίων τον Απρίλιο. Ωστόσο, εάν ο πληθωρισμός γινόταν συγκεκριμένο πρόβλημα, η προοπτική αύξησης φέτος θα παρέμενε ισχυρή. Επιπλέον, η αγορά αναμένει σχεδόν δύο αυξήσεις από τώρα έως το τέλος του έτους. Η πρώτη θα μπορούσε να έρθει τον Ιούνιο ή τον Ιούλιο, αν και η κεντρική τράπεζα πιθανότατα θα περιμένει μέχρι να τελειώσει η σύγκρουση ή θα αντιδράσει σε μια απότομη άνοδο των τιμών του φυσικού αερίου στο TTF, που είναι βασικός παράγοντας για το ζεύγος EUR/USD. Πηγή: Bloomberg Finance

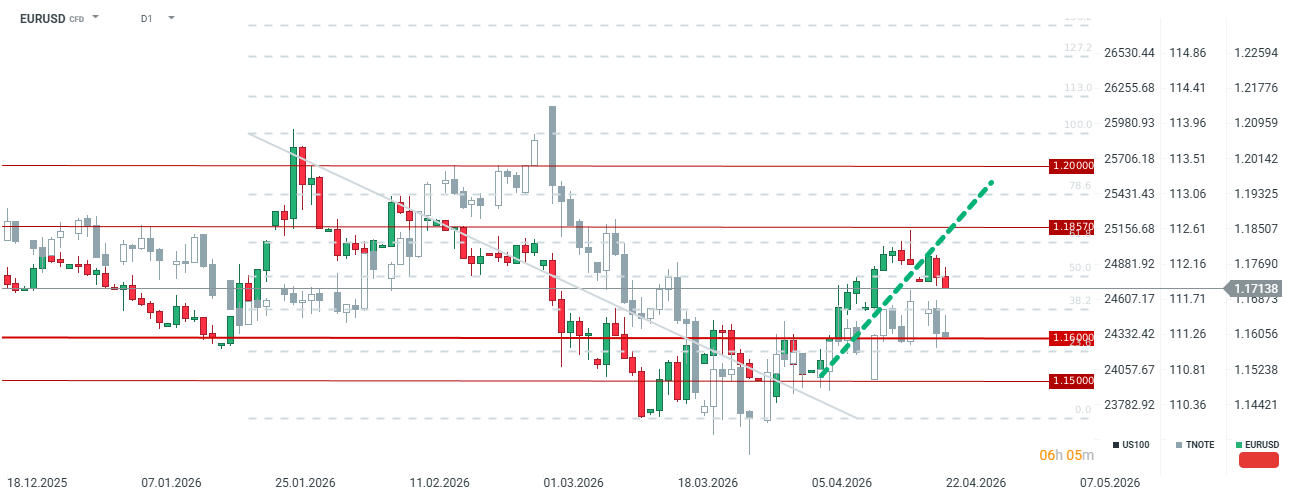

Ανάλυση EUR/USD: το δολάριο παραμένει το κύριο

Το ζεύγος EUR/USD βρίσκεται υπό σαφή πτωτική πίεση, ως αποτέλεσμα ενός συνδυασμού θεμελιωδών και γεωπολιτικών παραγόντων.

- Απόκλιση ανάπτυξης: Ενώ οι Ηνωμένες Πολιτείες δείχνουν σχετική ανθεκτικότητα, η Ευρώπη (με επικεφαλής τη Γερμανία) βυθίζεται στη στασιμότητα. Οι επενδυτές ευνοούν το δολάριο λόγω του βάθους και της ρευστότητας της αμερικανικής αγοράς ομολόγων, όπως επισημαίνει ο Philip Lane.

- Παράγοντες κινδύνου: Οι πιθανοί αμερικανικοί τελωνειακοί δασμοί και μια παρατεταμένη ενεργειακή κρίση στην Ευρώπη (με κινδύνους που συνδέονται με το πετρέλαιο άνω των 100 δολαρίων και το αέριο TTF άνω των 60 ευρώ) συνεχίζουν να ευνοούν το δολάριο.

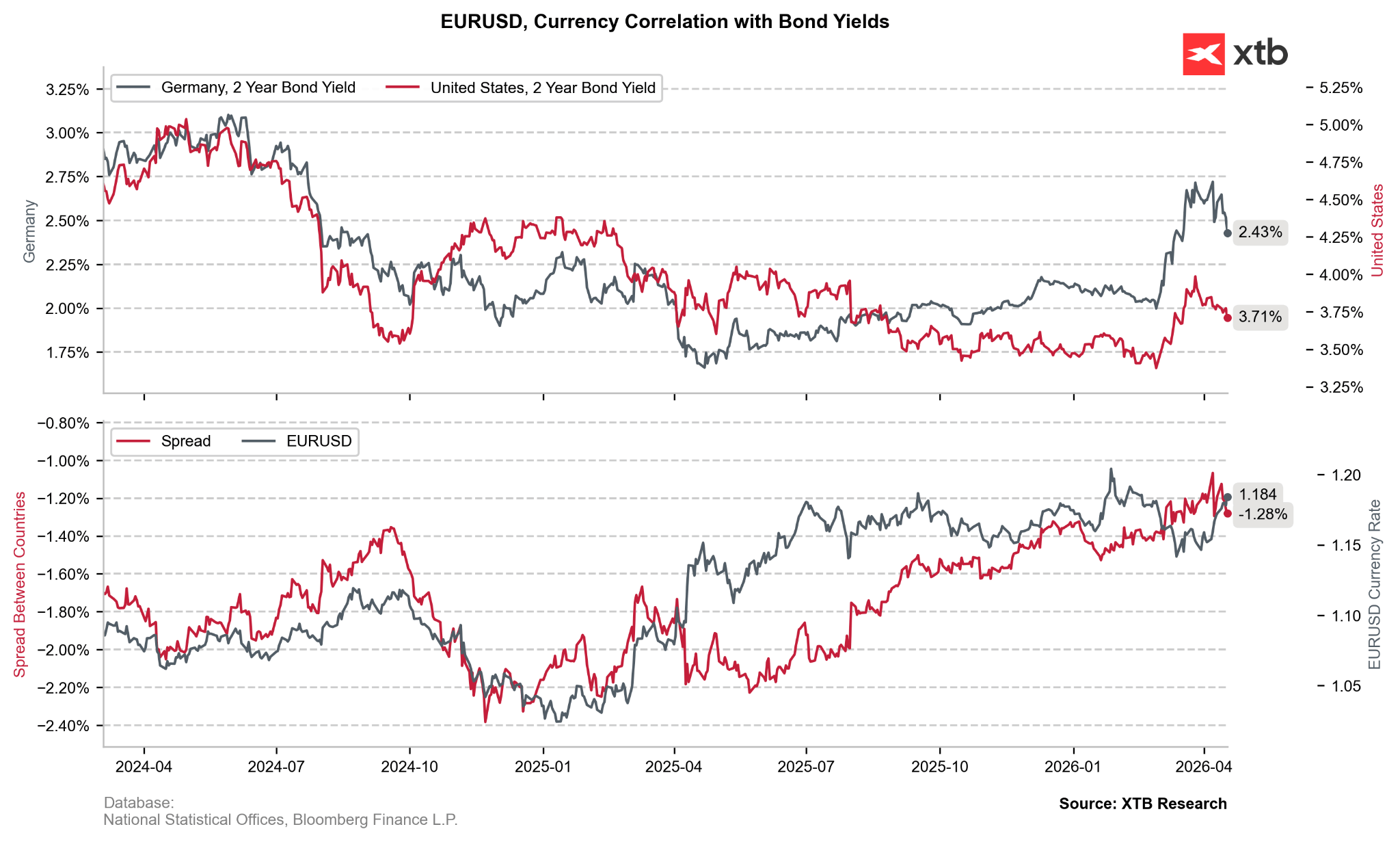

Το EURUSD υποχωρεί απότομα, φθάνοντας στα χαμηλότερα επίπεδά του από τις 13 Απριλίου. Το ζεύγος σπάει κάτω από τη γραμμή ανοδικής του τάσης, υποδεικνύοντας ότι η αγορά συνεχίζει να αντιλαμβάνεται σημαντικό κίνδυνο από τη σύγκρουση στη Μέση Ανατολή. Αν και το EURUSD φαίνεται σχετικά καλά αποτιμημένο όσον αφορά τα spreads αποδόσεων, οι κερδοσκοπικοί επενδυτές άρχισαν πρόσφατα να ευνοούν το αμερικανικό νόμισμα, πουλώντας μαζικά το ευρώ. Αυτή η κατάσταση θα μπορούσε να αντιστραφεί μόλις αρχίσουν να πέφτουν οι τιμές της ενέργειας και οι επενδυτές απομακρυνθούν από τα περιουσιακά στοιχεία των ΗΠΑ αναζητώντας άλλες ευκαιρίες, ιδίως δεδομένων των σημαντικών κινδύνων που συνδέονται με το χρέος των ΗΠΑ και τις επερχόμενες ενδιάμεσες εκλογές.

Οι αποδόσεις των γερμανικών ομολόγων μειώθηκαν πρόσφατα σημαντικά, παρά τις προσδοκίες για πιθανές αυξήσεις επιτοκίων από την ΕΚΤ. Ωστόσο, το ζεύγος EUR/USD παραμένει σωστά αξιολογημένο όσον αφορά τις διαφορές απόδοσης.

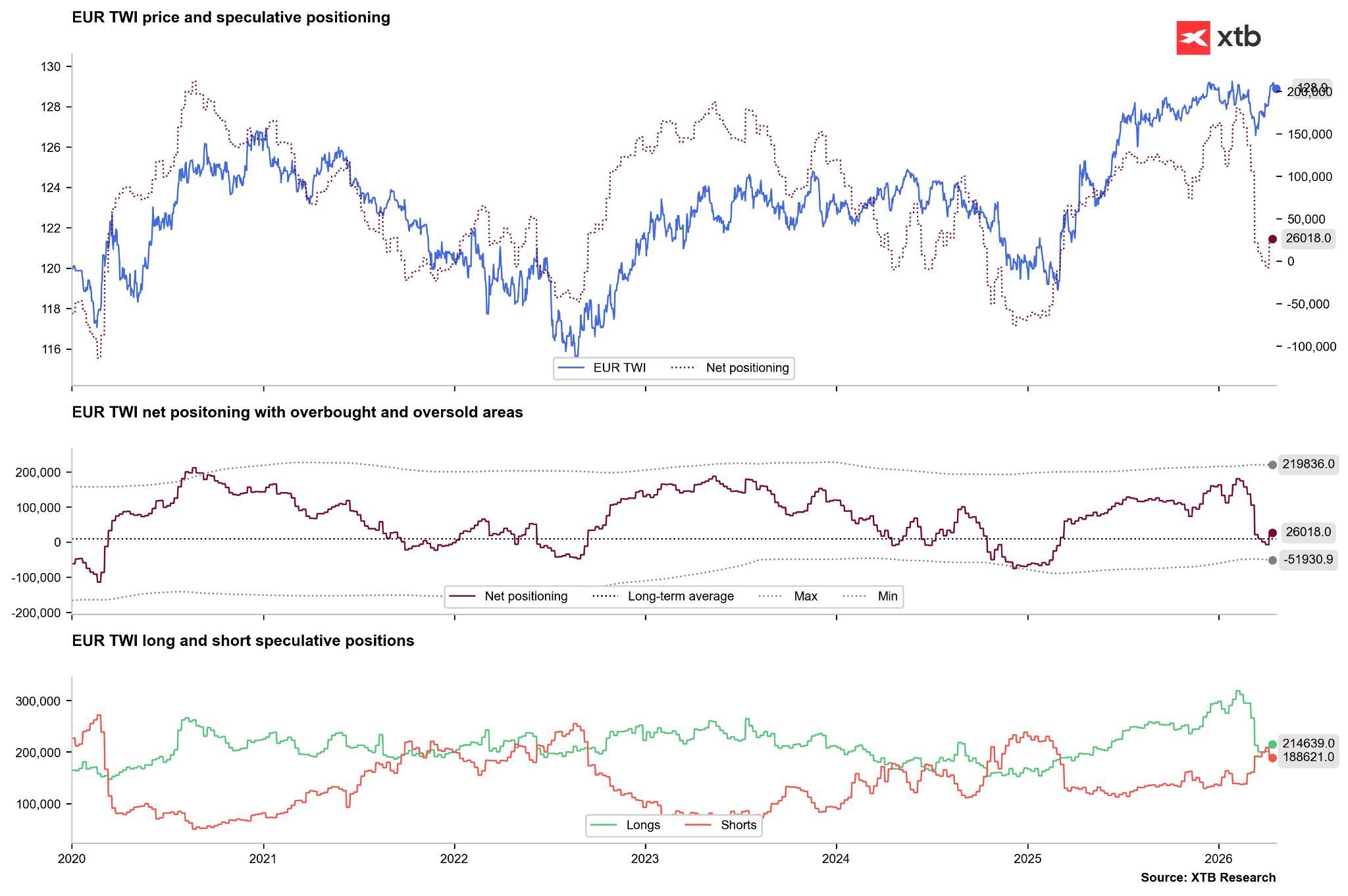

Τις τελευταίες εβδομάδες, οι επενδυτές έχουν απορρίψει μαζικά τις θέσεις τους long στο ευρώ, ακόμα κι αν έχουμε δει μια επιστροφή σε μια καθαρή θετική θέση τις τελευταίες δύο ή τρεις εβδομάδες. Θα μπορούσαμε να δούμε μια επανάληψη του σεναρίου του 2022, όπου, μετά από ένα αρχικό κύμα πωλήσεων, οι επενδυτές άρχισαν να ρευστοποιούν τις short θέσεις τους καθώς οι κίνδυνοι από τις τιμές της ενέργειας εξασθένησαν.

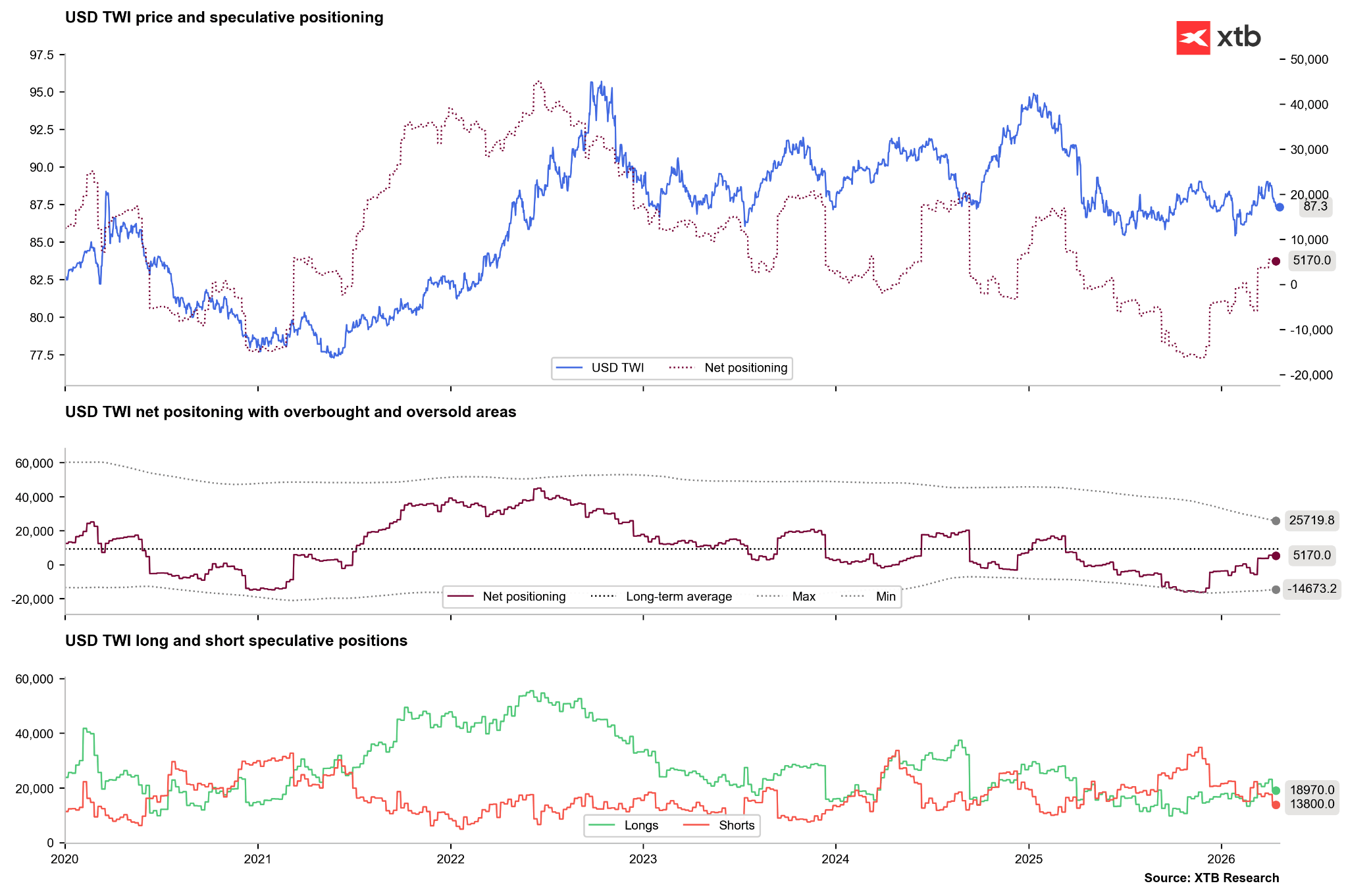

Από την άλλη πλευρά, η αγορά παραμένει λίγο πιο ευνοϊκή για το δολάριο, αν και αυτό εξηγείται κυρίως από την κάλυψη των short θέσεων, που επανέφερε την καθαρή θέση σε θετικό έδαφος. Εάν οι θέσεις long ανακάμψουν τις επόμενες εβδομάδες για να φτάσουν σε επίπεδα που δεν έχουν παρατηρηθεί από τις αρχές του 2025, αυτό θα μπορούσε να προαναγγέλλει την εμφάνιση μιας πιο έντονης ανοδικής τάσης.

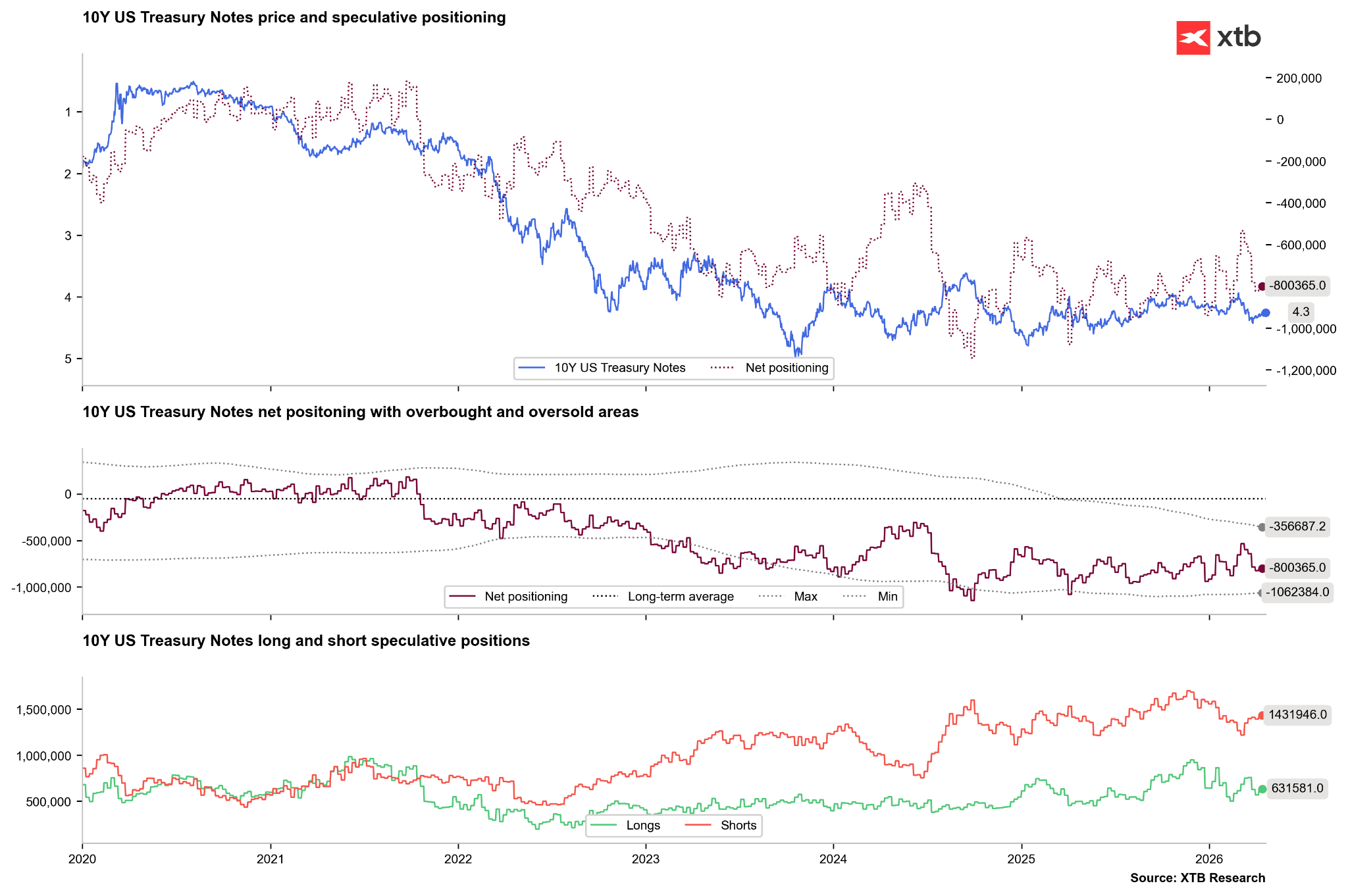

Ταυτόχρονα, τα αμερικανικά ομόλογα βιώνουν ένα νέο κύμα πιέσεων πώλησης, αν και λιγότερο έντονες από ό,τι στα τέλη του 2024 ή του 2025. Η νέα διαχείριση υπό την αιγίδα του Kevin Warsh θα μπορούσε να αποτελέσει καθοριστικό παράγοντα για το χρέος των ΗΠΑ. Κατά την ακρόασή του ενώπιον της Επιτροπής Τραπεζών της Γερουσίας, ο κ. Warsh ανέφερε ότι δεν θα ήταν η «μαριονέτα του Τραμπ», αλλά εξέφρασε τη δυσαρέσκειά του για τις τρέχουσες προκαθορισμένες πολιτικές της Fed. Σκοπεύει επίσης να απομακρυνθεί από τον δείκτη πληθωρισμού που ευνοεί η Fed, το PCE. Αν και ο κ. Warsh δεν υπαινίχθηκε για άμεσες περικοπές, τέτοια μηνύματα σε ένα πλαίσιο υψηλού πληθωρισμού θα μπορούσαν να πυροδοτήσουν ένα ισχυρό κύμα πωλήσεων ομολόγων, το οποίο δεν θα ήταν απαραίτητα θετικό για το δολάριο.

Résumé

Το ευρώ αντιμετωπίζει προφανείς εσωτερικές προκλήσεις και ισχυρή εξάρτηση από τους όρους του εμπορίου, οι οποίοι συνδέονται στενά με τις τιμές των εμπορευμάτων. Αν και η οικονομία των ΗΠΑ έχει καλύτερες επιδόσεις από την ευρωζώνη, το ζεύγος EUR/USD δεν έχει υποχωρήσει τόσο απότομα όσο το 2022. Εάν σταθεροποιηθεί η παγκόσμια κατάσταση, το ευρώ, παρά τις αδυναμίες του, θα μπορούσε να εξελιχθεί όπως το 2022/2023, αλλά από σημαντικά χαμηλότερα επίπεδα. ψηλά. Αντίστροφα, αν ο πόλεμος συνεχιστεί, το δολάριο έχει όλες τις πιθανότητες να παραμείνει «βασιλιάς» για πολλούς μήνες.

“Αυτό το περιεχόμενο είναι ανακοίνωση μάρκετινγκ κατά την έννοια του άρθρου 24 παράγραφος 3 της Οδηγίας 2014/65/ΕΕ του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου της 15ης Μαΐου 2014 σχετικά με τις αγορές χρηματοπιστωτικών μέσων και για την τροποποίηση της οδηγίας 2002/92/ΕΚ και της οδηγίας 2011/61/ΕΕ (MiFID II). (ΕΕ) αριθ. 596/2014 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου, της 16ης Απριλίου 2014, για την κατάχρηση της αγοράς (Κανονισμός κατάχρησης αγοράς) και για την κατάργηση της οδηγίας 2003/6/ΕΚ του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου και των οδηγιών 2003/124/ΕΚ, 2003/120/EΕ και ΕΚ και 72 της Επιτροπής 2016/958 της 9ης Μαρτίου 2016 για τη συμπλήρωση του Κανονισμού του Ευρωπαϊκού Κοινοβουλίου (ΕΕ) αριθ. L321-1 του Νομισματικού και Χρηματοοικονομικού Κώδικα Όλες οι πληροφορίες, οι αναλύσεις και η εκπαίδευση που παρέχονται παρέχονται μόνο για ενημερωτικούς σκοπούς και δεν πρέπει να ερμηνεύονται ως συμβουλές, σύσταση, πρόσκληση για επένδυση ή ενθάρρυνση για αγορά ή πώληση χρηματοοικονομικών προϊόντων και οι συνέπειες που προκύπτουν. Η πιθανή αγορά ή πώληση CFD υπόκειται στην αποκλειστική ευθύνη του τελικού επενδυτή. Απαγορεύεται αυστηρά η αναπαραγωγή ή η διανομή όλων ή μέρους αυτών των πληροφοριών για εμπορικούς ή ιδιωτικούς σκοπούς Συναλλαγές CFD με αυτόν τον πάροχο Θα πρέπει να βεβαιωθείτε ότι κατανοείτε πώς λειτουργούν τα CFD και ότι μπορείτε να αντέξετε οικονομικά τον πιθανό κίνδυνο να χάσετε τα χρήματά σας.